Para la importación se requiere un padrón de importadores, ¿también lo necesito para exportar?

La política del gobierno mexicano es de fomentar la actividad económica del país, por ello México cuenta con una red de diez tratados de libre comercio con cuarenta y cinco países, treinta y dos acuerdos para la promoción y protección recíproca de las inversiones con treinta y tres países, nueve acuerdos de alcance limitado (Acuerdos de Complementación Económica y Acuerdos de Alcance Parcial) en el marco de la Asociación Latinoamericana de Integración (ALADI) y es miembro del Tratado de Asociación Transpacífico (TPP por sus siglas en inglés) .

La política del gobierno mexicano es de fomentar la actividad económica del país, por ello México cuenta con una red de diez tratados de libre comercio con cuarenta y cinco países, treinta y dos acuerdos para la promoción y protección recíproca de las inversiones con treinta y tres países, nueve acuerdos de alcance limitado (Acuerdos de Complementación Económica y Acuerdos de Alcance Parcial) en el marco de la Asociación Latinoamericana de Integración (ALADI) y es miembro del Tratado de Asociación Transpacífico (TPP por sus siglas en inglés) .

La constante es fomentar las exportaciones y en consecuencia en la exportación no es necesario contar con padrón especial para ello, si bien es cierto aunque no hay esta limitante tanto para personas físicas como morales existen regulaciones o restricciones aplicables a productos que si requieren de un Padrón Sectorial específico y éstos de identifican a través de la fracción arancelaria aplicable a las mercancías que se pretende exportar, por ello es importante que antes de aventurarse a concretar una venta al extranjero se consulte con el agente aduanal sobre éste tema y pueda confirmarse que el producto a exportar no se encuentre sujeto a algún tipo de regulación o Padrón Sectorial específico.

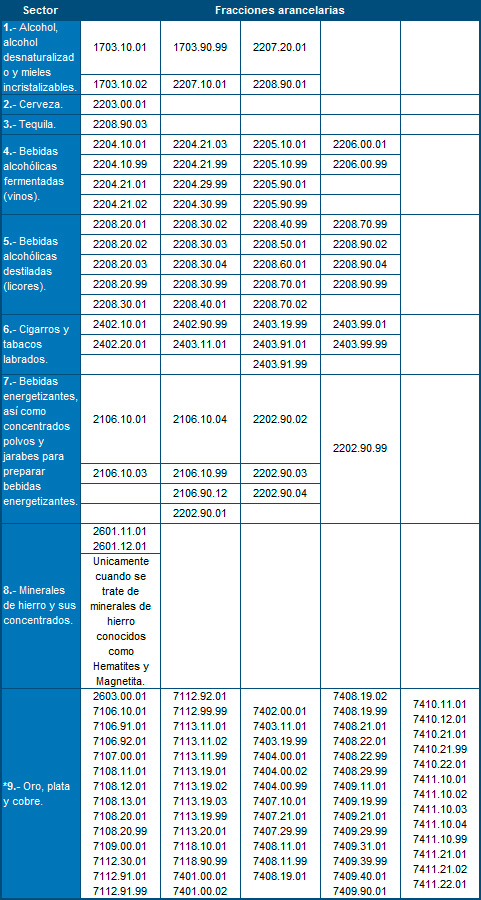

A manera de ejemplificar lo anterior, en el apartado B del ANEXO 10 que forma parte de las Reglas Generales de Comercio Exterior aplicables para el 2016 se enlista una serie de fracciones arancelarias que se obligan al cumplimiento del Padrón Sectorial.

B. Padrón de Exportadores Sectorial.

* Se entenderá por bebidas energetizantes, las bebidas no alcohólicas adicionadas con la mezcla de cafeína en cantidades superiores a 20 miligramos por cada cien mililitros de producto y taurina o glucoronolactona o tiamina y/o cualquier otra sustancia que produzca efectos estimulantes similares.

Asimismo, se consideran concentrados, polvos y jarabes para preparar bebidas energetizantes, aquéllos que por dilución permiten obtener bebidas energetizantes con las características señaladas en el párrafo anterior.

Otra limitante que existe en el marco legal del comercio exterior (Apartado B del ANEXO 21 de las Reglas de Comercio Exterior) para este tipo de productos con Padrón Sectorial, es que el despacho aduanero de exportación se limita a ciertas aduanas dónde es permitido realizar este tipo de operaciones por lo que se debe de tomar muy en cuenta lo anterior para evitar envíos de este tipo de mercancías a aduanas que no están autorizadas para este tipo de operaciones.

B. Tratándose del despacho aduanero de las mercancías que se extraigan del país bajo el régimen aduanero de exportación definitiva, de las siguientes mercancías:

I. Tequila clasificado en la fracción arancelaria 2208.90.03.

Aduana:

De Aguascalientes.

De Altamira.

De Ciudad Hidalgo.

De Ciudad Juárez.

De Colombia.

De Guadalajara.

De Guanajuato.

De Lázaro Cárdenas.

De Manzanillo.

De Mexicali.

De México.

De Nogales.

De Nuevo Laredo.

De Piedras Negras.

De Tampico.

De Tijuana.

De Veracruz.

Del Aeropuerto Internacional de la Ciudad de México.

II. Productos radiactivos y nucleares que se clasifican en las fracciones arancelarias: 2844.10.01, 2844.20.01, 2844.30.01, 2844.40.01, 2844.40.02, 2844.40.99, 2845.10.01, 2846.90.02, 8401.10.01, 8401.20.01, 8401.30.01, 8401.40.01 y 9022.21.01.

Aduana:

De Altamira.

De Ciudad del Carmen.

De Ciudad Hidalgo.

De Ciudad Juárez.

De Ciudad Reynosa.

De Colombia.

De Guadalajara.

De Lázaro Cárdenas.

De Manzanillo.

De Mexicali.

De Monterrey.

De Nogales.

De Nuevo Laredo.

De Piedras Negras.

De Subteniente López.

De Tijuana.

De Toluca.

De Veracruz.

Del Aeropuerto Internacional de la Ciudad de México.

Fuente: https://www.promexico.gob.mx/es/mx/home

Fundamento Legal: Apartado B del ANEXO 10 y Apartado B del ANEXO 21 de las Reglas Generales de Comercio Exterior para el 2016.

Escrito por: L.C.I. Rafael Paul Rodríguez Martínez

.