¿Qué es la prevalidación y Validación?, ¿cuál es el fundamento y dónde puedo ver este cobro en mi cuenta de gastos?

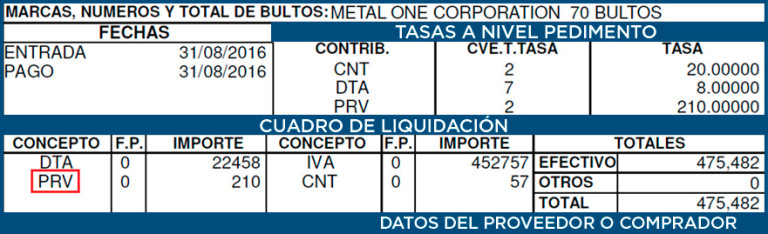

El concepto de prevalidación se puede ubicar en el cuadro de liquidación del pedimento de acuerdo al Instructivo de llenado de pedimento conocido como el Anexo 22 , es decir se paga o se eroga junto con los impuestos al comercio exterior, lo podemos ubicar en el pedimento posterior al apartado de Marcas, Números y Total de Bultos y antes de los Datos del Proveedor o comprador.

El concepto de prevalidación se puede ubicar en el cuadro de liquidación del pedimento de acuerdo al Instructivo de llenado de pedimento conocido como el Anexo 22 , es decir se paga o se eroga junto con los impuestos al comercio exterior, lo podemos ubicar en el pedimento posterior al apartado de Marcas, Números y Total de Bultos y antes de los Datos del Proveedor o comprador.

La clave para identificar el concepto de acuerdo al anexo 22 es PRV o “prevalidación” el monto siempre será el mismo es decir no varia en tanto no exista modificación al cobro en Reglas Generales y este año aplica pago por $210.00 m.n.

El fundamento legal se expresa en la Ley Aduanera vigente siendo el artículo 16-A el cuál expresa lo siguiente:

“ARTICULO 16-A. El Servicio de Administración Tributaria podrá otorgar autorización para prestar los servicios de prevalidación electrónica de datos, contenidos en los pedimentos, siempre que los interesados acrediten su solvencia moral y económica, así como estar al corriente en el cumplimiento de sus obligaciones fiscales, y cumplan con los requisitos que establezca el Servicio de Administración Tributaria en reglas. En ningún caso podrá expedirse autorización a quien actúe con el carácter de importador, exportador o agente aduanal.

La prevalidación consiste en comprobar que los datos asentados en el pedimento, estén dentro de los criterios sintácticos, catalógicos, estructurales y normativos, conforme se establezca por el Servicio de Administración Tributaria, para ser presentados al sistema electrónico del propio Servicio.

Para obtener la autorización prevista en el primer párrafo de este artículo, los interesados deberán contar con equipo de cómputo enlazado con el sistema electrónico aduanero del Servicio de Administración Tributaria, así como con el de los importadores, los exportadores y los agentes aduanales cuando el despacho aduanero se haga por su conducto, y llevar un registro simultáneo de sus operaciones. El Servicio de Administración Tributaria establecerá los lineamientos para llevar a cabo el enlace de los medios de cómputo, así como el contenido y la forma del registro citado

Las autorizaciones se podrán otorgar hasta por un plazo de veinte años, mismo que podrá ser prorrogado por un plazo igual, previa solicitud del interesado presentada ante el Servicio de Administración Tributaria un año antes de su vencimiento, siempre que se sigan cumpliendo con los requisitos previstos para su otorgamiento y las obligaciones derivadas de la misma.

Quienes introduzcan o extraigan del territorio nacional mercancías, deberán prevalidar los pedimentos que presenten al sistema electrónico aduanero, con las personas autorizadas conforme a este artículo.

Las personas que obtengan la autorización en los términos de este artículo, estarán obligadas a pagar en las oficinas autorizadas, mensualmente, en los primeros doce días del mes siguiente a aquél al que corresponda el pago, un aprovechamiento de $125.00 por cada pedimento que prevaliden y que posteriormente sea presentado ante la autoridad aduanera para su despacho. Dicho aprovechamiento será aportado a un fideicomiso público para el programa de mejoramiento de los medios de informática y de control de las autoridades aduaneras.”

Por otro lado las Reglas Generales de Comercio Exterior para el 2016 señalan al respecto:

Pago del aprovechamiento de los autorizados para prestar los servicios de prevalidación electrónica

“1.8.3. Para los efectos del artículo 16-A, penúltimo párrafo, de la Ley, el aprovechamiento que están obligadas a pagar las personas autorizadas, por la prestación del servicio de prevalidación electrónica de datos, incluida la contraprestación que se pagará a estas últimas por cada pedimento que prevaliden será de $230.00, la cual se pagará conjuntamente con el IVA que corresponda, debiéndose asentar el monto correspondiente al aprovechamiento y a la contraprestación por separado en el bloque denominado “cuadro de liquidación”, al tramitar el pedimento respectivo mediante efectivo o cheque expedido a nombre de la persona autorizada.

Las instituciones de crédito asentarán la certificación de pago en el pedimento, cumpliendo con los requisitos que al efecto se señalen.

Las personas que efectúen el pago por la prestación del servicio de prevalidación de datos, deberán considerar el pago efectuado en los siguientes términos:

I. El IVA pagado podrá acreditarse en los términos del artículo 4o. de la LIVA, aun y cuando no se encuentre trasladado expresamente y por separado, en cuyo caso el IVA se calculará dividiendo el monto de la contraprestación pagada, incluyendo el IVA, entre 1.16. El resultado obtenido se restará al monto total de la contraprestación pagada y la diferencia será el IVA.

II. El monto por el pago del servicio de prevalidación, será el resultado de restar al monto total de la contraprestación pagada, el IVA determinado conforme la fracción anterior.

Las cantidades a que se refieren las fracciones I y II del párrafo anterior podrán ser objeto del acreditamiento y de la deducción que proceda conforme a las disposiciones fiscales que correspondan, para tales efectos se considerará como comprobante el pedimento.

Las instituciones de crédito deberán expedir a las personas autorizadas un reporte dentro de los primeros 5 días de cada mes, en el que les indiquen el monto de las contraprestaciones recibidas, incluyendo el IVA, que hubieran sido pagadas por el servicio de prevalidación, así como el monto por concepto de los aprovechamientos que transfirieron al fideicomiso público a que se refiere el artículo 16-A de la Ley, en el mes inmediato anterior. Dicho reporte se considerará comprobante del pago del aprovechamiento, en los términos de los artículos 29 y 29-A del Código.

Las personas autorizadas en los términos de la regla 1.8.1., primero, antepenúltimo y último párrafos, pagarán el monto del aprovechamiento previsto en el artículo 16-A de la Ley, al tramitar el pedimento respectivo, mediante efectivo o cheque. En este caso, las instituciones de crédito deberán depositar el monto del aprovechamiento a la cuenta de la TESOFE para su transferencia al fideicomiso público a que se refiere el artículo 16-A de la Ley. El IVA causado por el aprovechamiento deberán enterarlo de conformidad con lo establecido en la RMF y en los términos de la Ley de la materia.

Dicho comprobante deberá presentarse a la ACPPCE, dentro de los primeros 12 días del mes siguiente a aquél al que corresponda el pago del aprovechamiento a que se refiere el artículo 16-A de la Ley, declarando el monto total del aprovechamiento causado, señalando el monto transferido al fideicomiso por la institución bancaria de que se trate, de conformidad con el reporte que le sea expedido en los términos del cuarto párrafo de la presente regla. El monto transferido al fideicomiso deberá disminuirse al monto del aprovechamiento causado, el resultado se asentará en el total a pagar por el concepto de aprovechamientos.

El aprovechamiento a que se refiere el artículo 16-A de la Ley, no se pagará tratándose de pedimentos que se tramiten con las siguientes claves de pedimento del Apéndice 2 del Anexo 22: “GC”, “R1”, cuando por el pedimento objeto de rectificación se hubiese pagado dicho aprovechamiento; “L1”, “E1”, “E2”, “G1”, “C3”, “K2”, “F3”, “V3”, “E3”, “E4”, “G2”, “K3”, “G6”, “G7”, “M3”, “M4”, “J4” y “T3”, así como por las rectificaciones que se efectúen a los mismos, siempre que no se rectifique la clave para sustituirla por una clave sujeta al pago del aprovechamiento. En estos casos, tampoco se pagará el servicio de prevalidación.

Lo dispuesto en el párrafo anterior, también será aplicable tratándose de rectificaciones de pedimentos que se hubieran tramitado con las claves de pedimento “AA”, “A7”, “A8”, “A9”, “H4”, “H5”, “H6” y “H7” del Apéndice 2 del Anexo 22 de las Reglas de Carácter General en Materia de Comercio Exterior para 2007.”

La validación es el pago que realiza el agente aduanal a la empresa que brinda el servicio de conexión de sistema al validador de la AGA.

El concepto de validación no siempre no siempre se puede ubicar en la cuenta de gastos ya que depende de cómo fue el acuerdo comercial entre el agente aduanal y el importador y/o exportador, es decir si se pactó una tarifa de servicios dónde se desglosa este concepto por ende éste podrá ser ubicado en la cuenta de gastos… por el contrario si la tarifa pactada no expresa este rubro no tendría por qué existir el cobro en la cuenta de gastos.